3. 用MATLAB优化工具箱的测试

线性规划

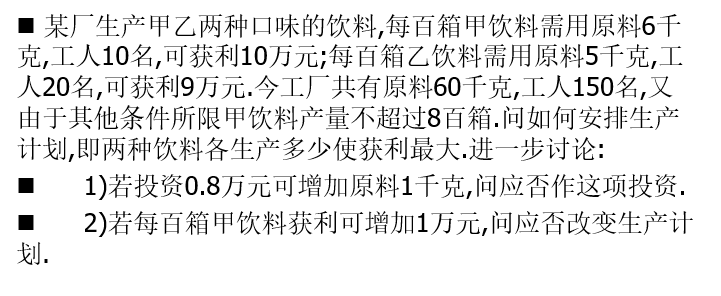

题目:

第0问 如何安排生产使利润最大

假设生产甲饮料x百箱,乙饮料y百箱,利润为z

上代码

c=[-10 -9];%因为linprog找的是最小值,所以这个地方取相反数。 % <=条件约束 A=[6 5; 10 20]; b=[60; 150]; % =条件约束 Aeq=[]; beq=[]; %变量范围约束 vlb=[0,0]; vub=[]; [x,fval]=linprog(c,A,b,Aeq,beq,vlb,vub);

运行结果

x =

6.4286

4.2857

fval =

-102.8571

当X =642 Y = 428 时候大概取最优值(是不是X应该多一个或者Y少一个,我懒得算了,正式比赛再说)

此时利润 Z = 102.72

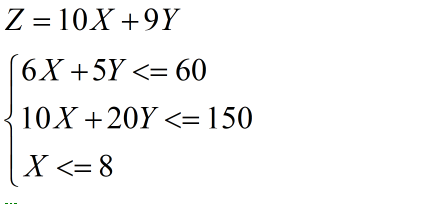

第1问 若投资0.8万元可增加原料1千克,问应否作这项投资.

假设生产甲饮料x百箱,乙饮料y百箱,利润为z,增加了W千克

代码

c=[-10 -9 0.8];%因为linprog找的是最小值,所以这个地方取相反数。 % <=条件约束 A=[6 5 -1; 10 20 0]; b=[60; 150]; % =条件约束 Aeq=[]; beq=[]; %变量范围约束 vlb=[0,0,0]; vub=[8,1000,1000]; %1000视为无穷大,表示没有限制 [x,fval]=linprog(c,A,b,Aeq,beq,vlb,vub);

结果

x =

8.0000

3.5000

5.5000

fval =

-107.1000

所以要投资5.5千克比较好

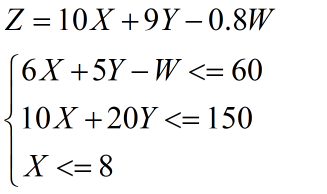

第2问 若每百箱甲饮料获利可增加1万元,问应否改变生产计划。

代码

c=[-11 -9 0.8];%因为linprog找的是最小值,所以这个地方取相反数。 % <=条件约束 A=[6 5 -1; 10 20 0]; b=[60; 150]; % =条件约束 Aeq=[]; beq=[]; %变量范围约束 vlb=[0,0,0]; vub=[8,1000,1000]; %1000视为无穷大,表示没有限制 [x,fval]=linprog(c,A,b,Aeq,beq,vlb,vub);

结果

x =

8.0000

3.5000

5.5000

fval =

-115.1000

由此可得不需要改变策略。

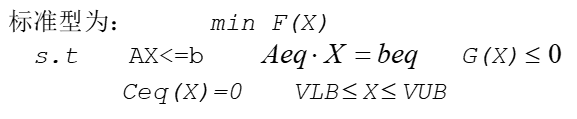

非线性规划

1.首先建立M文件fun.m,定义目标函数F(x):

function f= =fun (X) ;

f= =F(X) ;

2. 若约束条件中有非线性约束:G(X)或Ceq(X)=0,则建立M文件nonlcon.m定义函数G(X)与Ceq(X):

function [G,Ceq]=nonlcon(X)

G=...

Ceq=...

3.建立主程序.非线性规划求解的函数是fmincon,命令的基本格式如下:

(1)x=fmincon( 'fun' ,Xo,A,b)

(2) x=fmincon( 'fun' ,Xo,A,b, Aeq, beq)

(3) x=fmincon( 'fun' ,Xo,A,b, Aeq, beq, VLB, VUB)

(4) x=fmincon( 'fun' ,Xo,A,b, Aeq, beq, VLB, VUB, ' nonlcon' )

(5)x-fmincon( 'fun' ,Xo,A,b, Aeq, beq, VLB, VUB, 'nonlcon' ,options)

(6) [x, fval]= fmincon(...)

(7) [x, fval,exitflag]= fmincon(...)

(8) [x, fval, exi tflag, output]= fmincon(.. .)

非线性案例

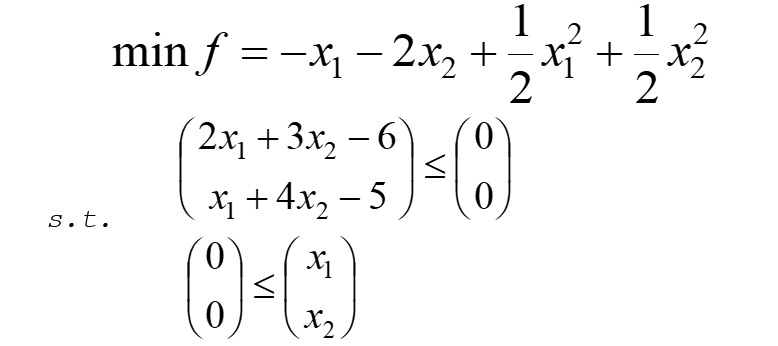

案例1

代码:

fun.m

function f=fun(x); f=-x(1)-2*x(2)+(1/2)*x(1)^2+(1/2)*x(2)^2

main.m

x0=[1;1]; A=[2 3 ;1 4]; b=[6;5]; Aeq=[];beq=[]; VLB=[0;0]; VUB=[]; [x,fval]=fmincon('fun',x0,A,b,Aeq,beq,VLB,VUB)

结果

x =

0.7647

1.0588

fval =

-2.0294

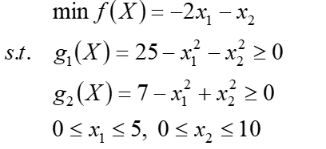

案例二

fun.m

function f=fun(x); f=-2*x(1)-x(2);

mycon.m

function [g,ceq]=mycon(x) g=[x(1)^2+x(2)^2-25;x(1)^2-x(2)^2-7]; ceq = [];

main.m

x0=[3;2.5]; A=[];b=[]; Aeq=[];beq=[]; vlb=[0 0];vub=[5 10]; [x,fval]=fmincon('fun',x0,A,b,Aeq,beq,vlb,vub,'mycon')

解得结果是

x =

4.0000

3.0000

fval =

-11.0000

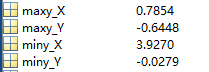

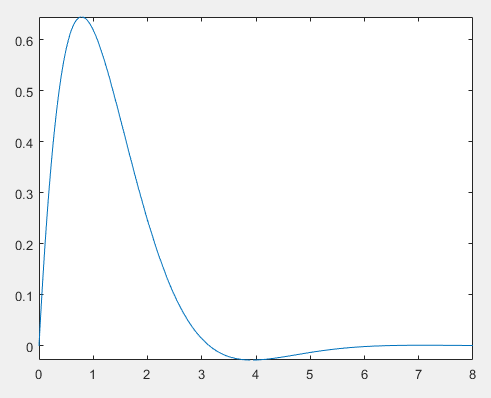

一元函数求极值

f= '2*exp(-x).*sin(x)' ;

%找最小值

fplot(f,[0,8]); %作图语句

[miny_X,miny_Y]=fminbnd (f, 0,8); %找最小y的横纵坐标

%找的最大值

f1='-2*exp(-x).*sin(x)';

[maxy_X,maxy_Y]=fminbnd (f1, 0,8)

多元函数无约束优化

main.m

x0 = [-1, 1];

x=fminunc('fun',x0);

y=fun(x)

fun.m

function f = fun (x)

f = exp(x(1))*(4*x(1)^2+2*x(2)^2 +4*x(1)*x(2)+2*x(2)+1);

结果:

x =

0.5000 -1.0000

y =

3.6609e-15

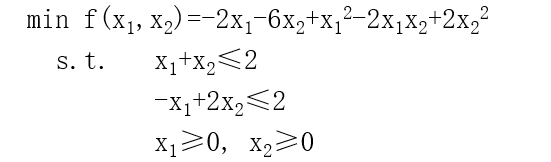

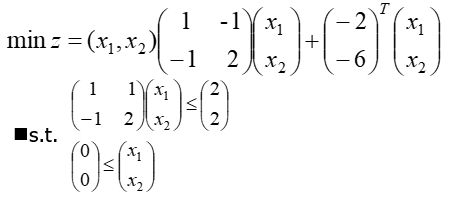

二次规划

写成标准式:

代码

H=[1 -1; -1 2]; c=[-2 ;-6];A=[1 1; -1 2];b=[2;2]; Aeq=[];beq=[]; VLB=[0;0];VUB=[]; [x,z]=quadprog(H,c,A,b,Aeq,beq,VLB,VUB)

结果

x =0.6667

1.3333

z = -8.2222

浙公网安备 33010602011771号

浙公网安备 33010602011771号