第6章 财政收入影响因素分析及预测模型

1、背景与挖掘目标

1.1 原始数据情况

在我国现行的分税制财政管理体制下,地方财政收人不仅是国家财政收入的重要组成部分,而且具有其相对独立的构成内容。如何有效的利用地方财政收入,合理的分配,来促进地方的发展,提高市民的收入和生活质量是每个地方政府需要考虑的首要问题。因此,对地方财政收人进行预测,不仅是必要的,而且也是可能的。科学、合理地预测地方财政收人,对于克服年度地方预算收支规模确定的随意性和盲目性,正确处理地方财政与经济的相互关系具有十分重要的意义。

某市作为改革开放的前沿城市,其经济发展在全国经济中的地位举足轻重。目前,该市在财政收入规模、结构等方面与北京、上海、深圳等城市仍有一定差距,存在不断完善的空间。本案例旨在通过研究,发现影响该市目前以及未来地方财源建设的因素,并对其进行深入分析,提出对该市地方财源优化的具体建议,供政府决策参考,同时为其他经济发展较快的城市提供借鉴。

考虑到数据的可得性,本案例所用的财政收入分为地方一般预算收入和政府性基金收入。地方一般预算收入包括:

(1)税收收入,主要包括企业所得税和地方所得税中中央和地方共享的40%,地方享有的 25%的增值税、营业税、印花税等;

(2)非税收入,包括专项收入、行政事业性收费、罚没收入、国有资本经营收入和其他收入等。政府性基金收入是国家通过向社会征收以及出让土地、发行彩票等方式取得收入,并专项用于支持特定基础设施建设和社会事业发展的收入。

由于1994年我国对财政体制进行了重大改革,开始实行分税制财政体制,影响了财政收入相关数据的连续性,在1994年前后不具有可比性。由于没有合适的数学手段来调整这种数据的跃变,仅对1994年及其以后的数据进行分析,本案例所用数据均来自《某市统计年鉴》(1995-2014)。

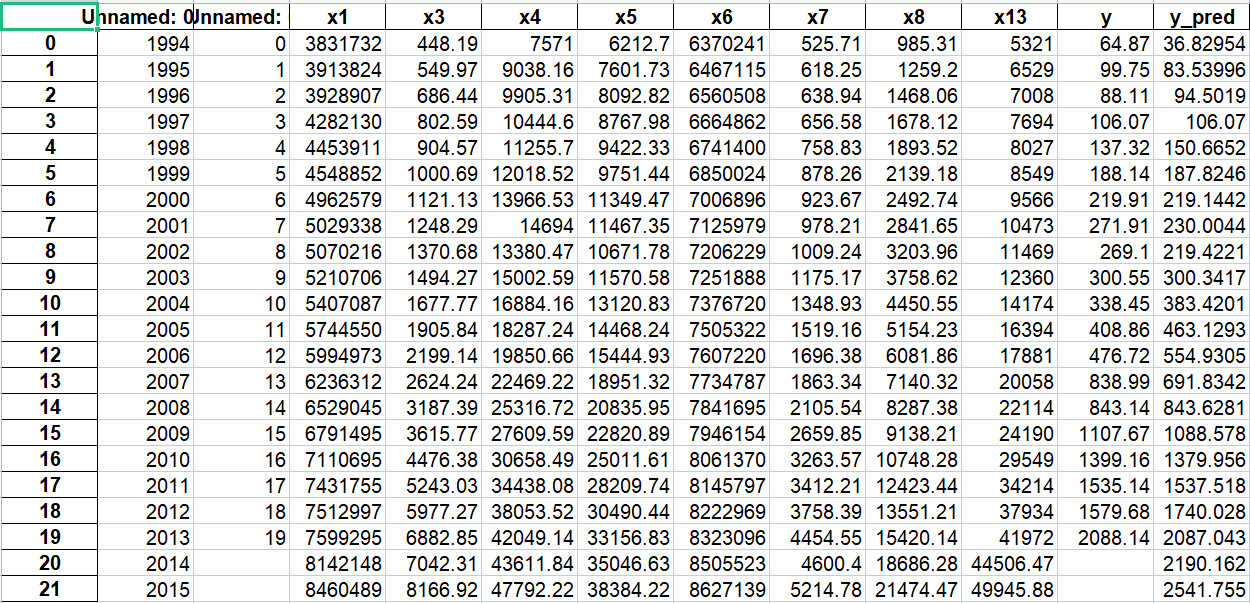

某市1994-2013年财政收入以及相关因素的数据

1.2 挖掘目标

- (1)分析、识别影响地方财政收入的关键属性;

- (2)预测2014年和2015年的财政收入。

2、分析方法与过程

2.1 初步分析

在以往的文献中,大多先建立财政收入与各待定的影响因素之间的多元线性回归模型,运用最小二乘估计方法来估计回归模型的系数,通过系数来检验它们之间的关系,模型的结果对数据的依赖程度很大,并且普通最小二乘估计求得的解往往是局部最优解。

Lasso是近年来被广泛应用于参数估计和变量选择的方法之一,并且Lasso进行变量选择在确定的条件下已经被证明是一致的。案例选用了Lasso特征选择方法来研究地方财政收入与各因素之间的关系。

2.2 基于数据挖掘技术的财政收入分析预测模型流程步骤如下

- step1:对原始数据进行探索性分析,了解原始属性之间的相关性

- step2:利用Lasso特征选择模型进提取关键属性

- step3:建立单个属性的灰色预测模型以及支持向量回归预测模型

- step4:使用支持向量回归预测模型得出2014-2015年财政收入的预测值

- step5:对上述建立的财政收入预测模型进行评价

2.3 总体流程

注:Model有很多,选择最合适的,具体问题具体分析。

2.4 数据探索分析

影响财政收入(y)的因素有很多,通过经济理论对财政收入的解释以及对实践的观察,考虑一些与能源消耗关系密切并且直观上有线性关系的因素,选取以下因素为自变量,分析它们之间的关系。

- 社会从业人数(x1):就业人数的上升伴随着居民消费水平的提高,从而间接影响财政收入的增加。

- 在岗职工工资总额(x2):反映的是社会分配情况,主要影响财政收入中的个人所得税、房产税以及潜在消费能力。

- 社会消费品零售总额(x3):代表社会整体消费情况,是可支配收入在经济生活中的实现。当社会消费品零售总额增长时,表明社会消费意愿强烈,部分程度上会导致财政收入中增值税的增 长;同时当消费增长时,也会引起经济系统中其他方面发生变动,最终导致财政收入的增长。

- 城镇居民人均可支配收入(x4):居民收入越高消费能力越强,同时意味着其工作积极性越高,创造出的财富越多,从而能带来财政收入的更快和持续增长。

- 城镇居民人均消费性支出(x5):居民在消费商品的过程中会产生各种税费,税费又是调节生产规模的手段之一。在商品经济发达的如今,居民消费的越多,对财政收入的贡献就越大。

- 年末总人口(x6):在地方经济发展水平既定的条件下,人均地方财政收入与地方人口数呈反比例变化。

- 全社会固定资产投资额(x7):是建造和购置固定资产的经济活动,即固定资产再生产活动。主要通过投资来促进经济增长,扩大税源,进而拉动财政税收收入整体增长。

- 地区生产总值(x8):表示地方经济发展水平。一般来讲,政府财政收入来源于即期的地区生产总值。在国家经济政策不变、社会秩序稳定的情况下,地方经济发展水平与地方财政收入之间存在着密切的相关性,越是经济发达的地区,其财政收入的规模就越大。

- 第一产业产值(x9):取消农业税、实施三农政策,第一产业对财政收入的影响更小。

- 税收(x10):由于其具有征收的强制性、无偿性和固定性特点,可以为政府履行其职能提供充足的资金来源。因此,各国都将其作为政府财政收入的最重要的收入形式和来源。

- 居民消费价格指数(x11):反映居民家庭购买的消费品及服务价格水平的变动情况,影响城乡居民的生活支出和国家的财政收入。

- 第三产业与第二产业产值比(x12):表示产业结构。三次产业生产总值代表国民经济水平,是财政收入的主要影响因素,当产业结构逐步优化时,财政收入也会随之增加。

- 居民消费水平(x13):在很大程度上受整体经济状况GDP的影响,从而间接影响地方财政收入。

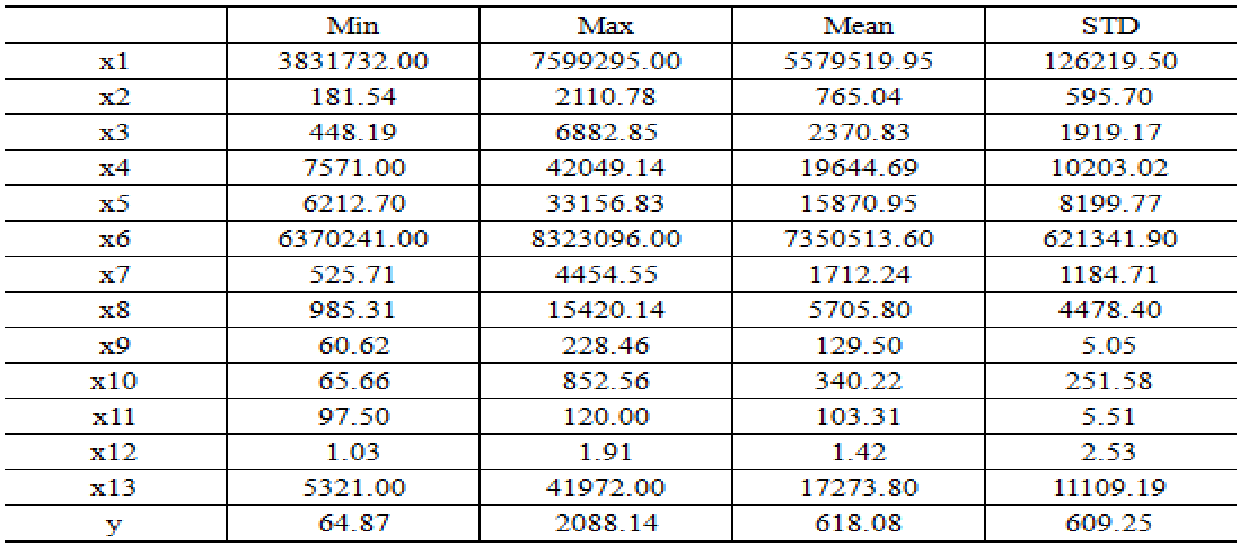

第一步:描述分析

对已有数据进行描述性统计分析,获得对数据的整体性认识。

可见财政收入(y)的均值和标准差分别为618.08和609.25,这说明:第一,某市各年份财政收入存在较大差异。第二,2008年后,某市各年份财政收入大幅上升。

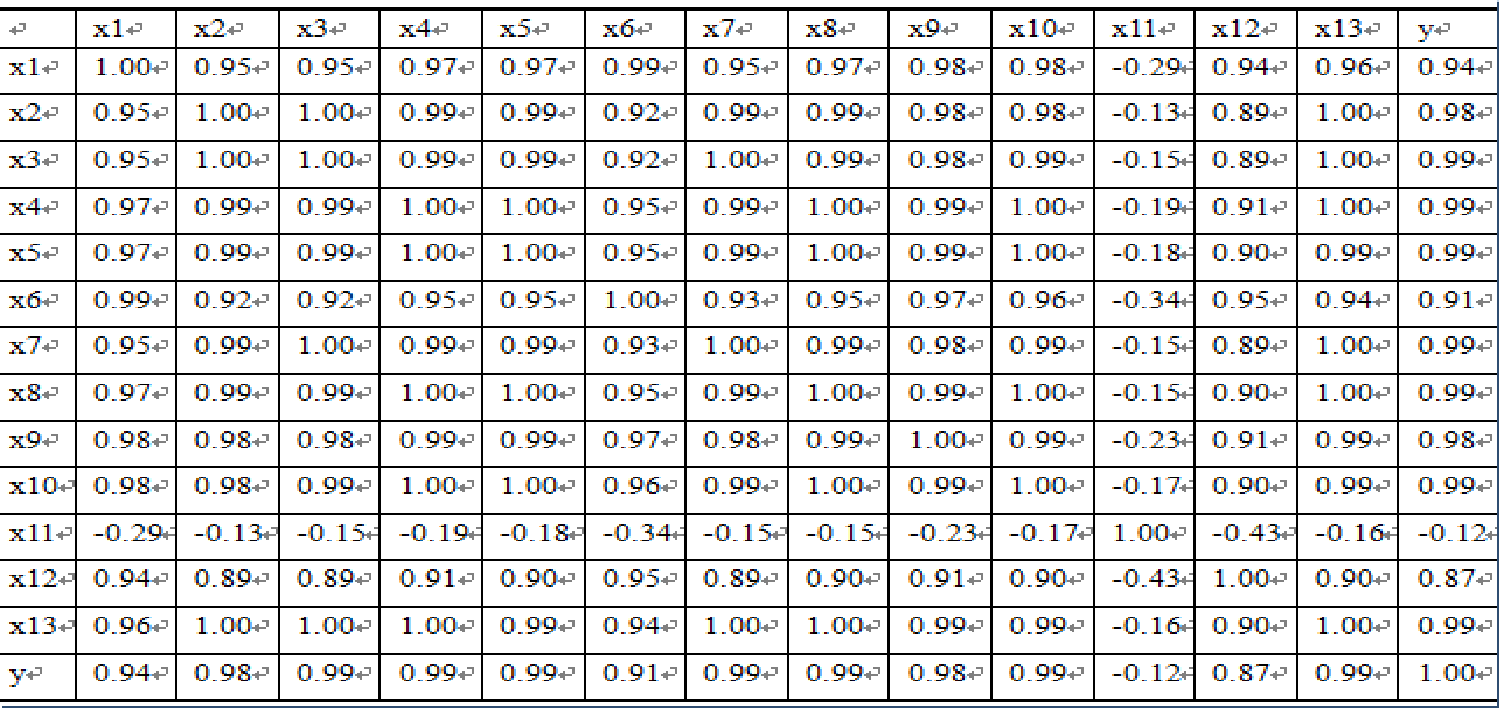

第二步:相关分析

相关系数可以用来描述定量变量之间的关系,初步判断因变量与解释变量之间是否具有线性相关性。

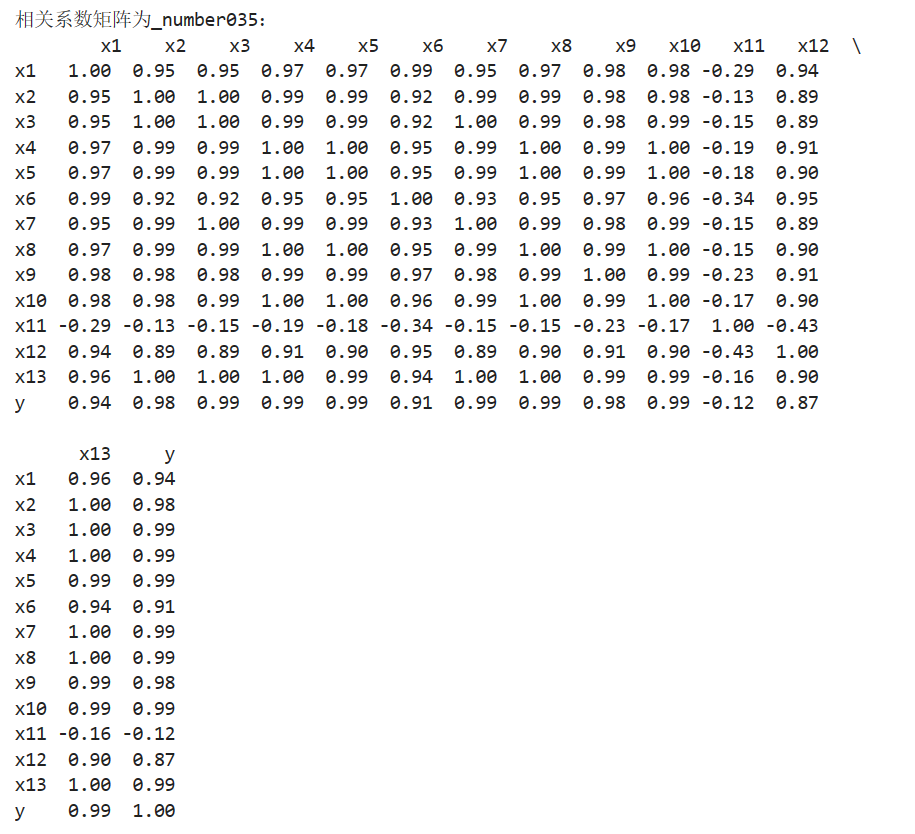

由相关矩阵可以看出居民消费价格指数(x11) 与财政收入的线性关系不显著,而且呈现负相关。其余变量均与财政收入呈现高度的正相关关系。

第三步:变量选择

运用Lasso回归方法进行关键属性选取,用Python编制相应的程序后运行得到如下结果。

可看出,在岗职工工资总额、年末总人口、税收、居民消费价格指数、第三产业与第二产业产值比等因素的系数为0,即在模型建立的过程中这几个变量被剔除了。由于某市存在流动人口与外来打工人口多的特性,年末总人口并不显著影响某市财政收入;居民消费价格指数与财政收入的相关性太小以致可以忽略;由于农牧业各税在各项税收总额中所占比重过小,而且该市于2005年取消了农业税,其他变量被剔除均有类似于上述的原因。

利用Lasso回归方法识别影响财政收入的关键影响因素是社会从业人数(x1)、社会消费品零售总额(x3)、城镇居民人均可支配收入(x4)、城镇居民人均消费性支出(x5)、全社会固定资产投资额(x7)、地区生产总值(x8)、第一产业产值(x9)和居民消费水平(x13)

财政收入及各类别收入预测模型:

某市财政收入预测模型 对Lasso 变量选择方法识别的影响财政收入的因素建立灰色预测预测模型, Python及流行的扩展库并没有提供灰色预测功能,因此自行编写灰色预测函数(GM11.py)。预测结果的精度等级见下表。

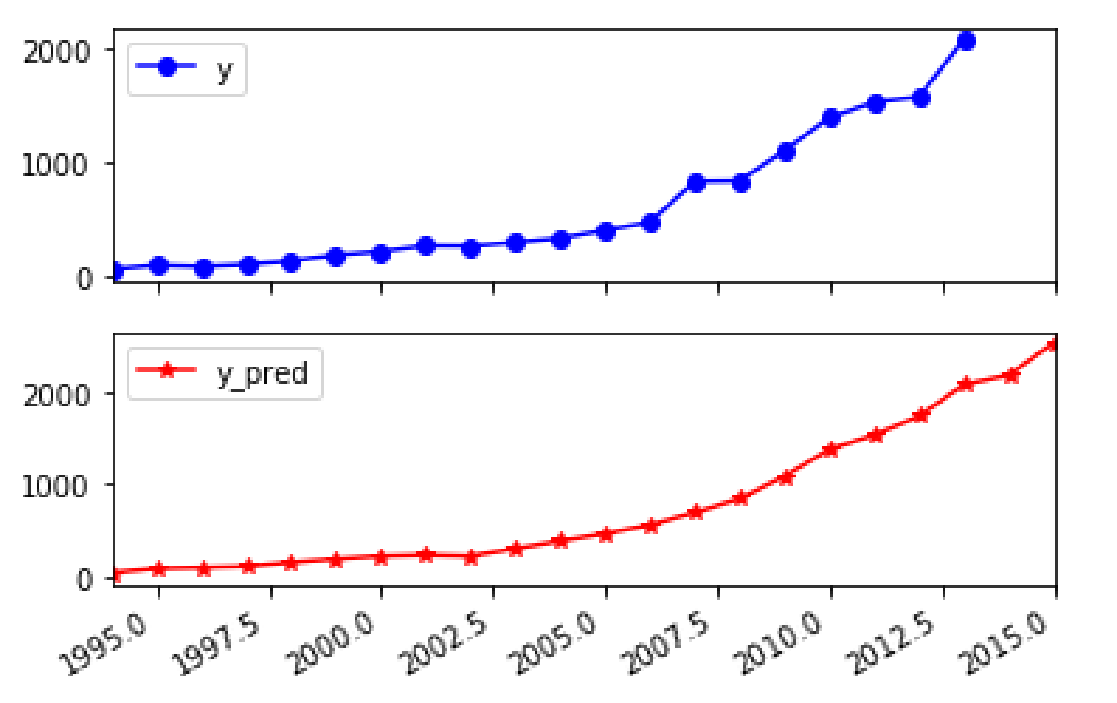

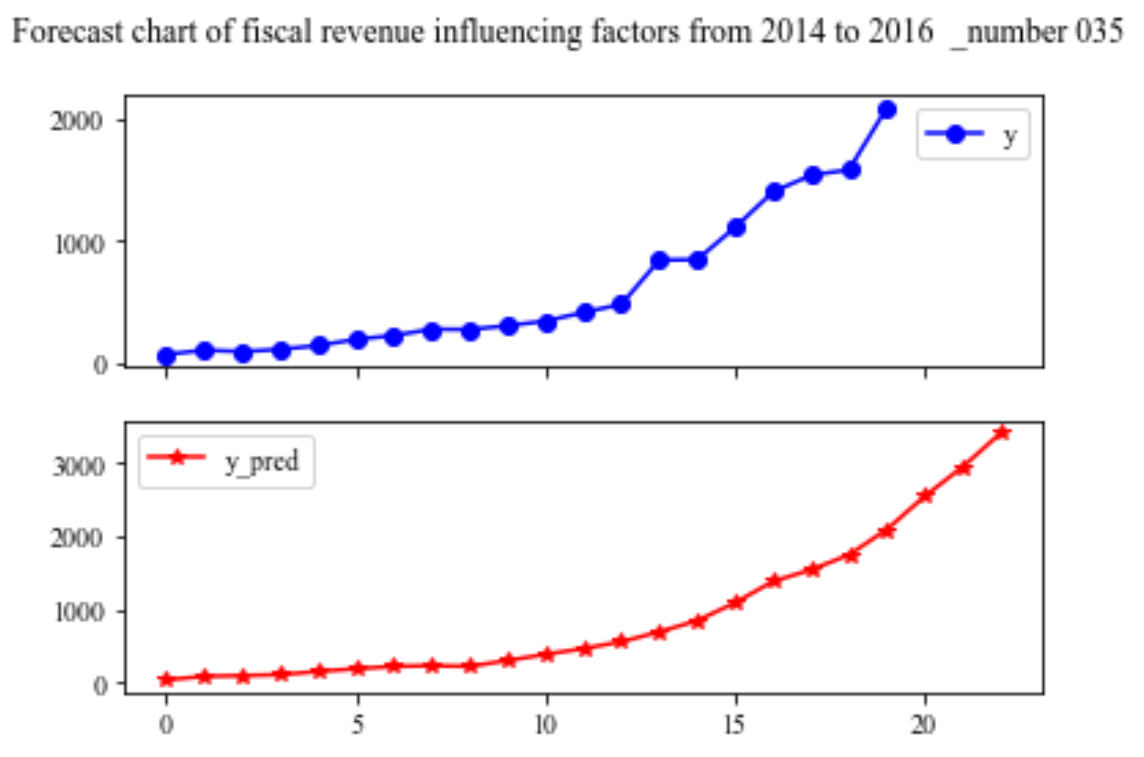

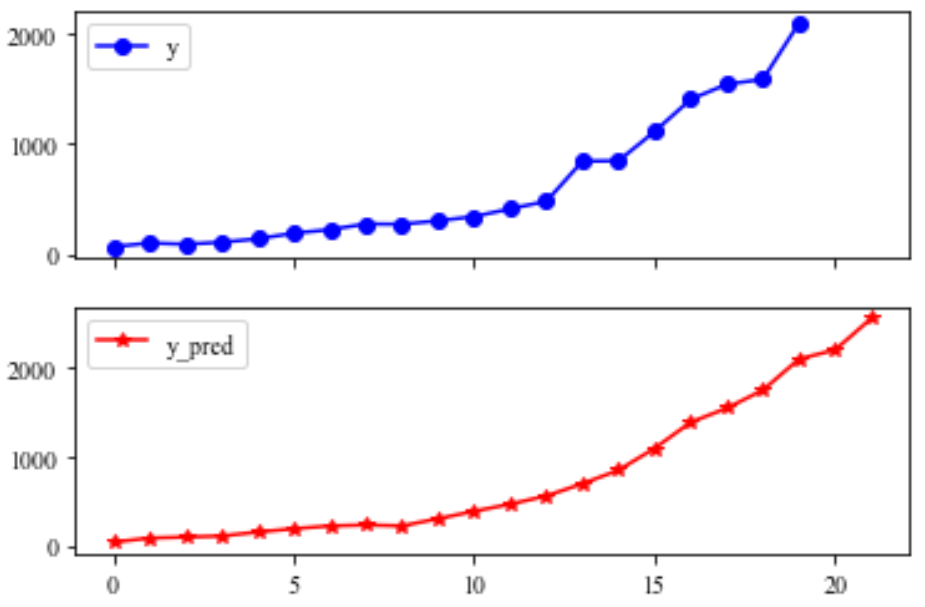

将上表预测结果代入地方财政收入建立的支持向量回归预测模型,得到1994年至2015年财政收入的预测值,如表所示:

同时得到地方财政收入真实值与预测值对比图:

采用回归模型评价指标对地方财政收入的预测值进行评价,得到的结果如下表所示:

平均绝对误差与中值绝对误差较小,可解释方差值与R方值十分接近1,表明建立的支持向量回归模型拟合效果优良,可以用于预测财政收入。

3、上机实验

第一步 描述分析

代码如下

import numpy as np

import pandas as pd

inputfile = '../chap6/data.csv' # 输入的数据文件

data = pd.read_csv(inputfile) # 读取数据

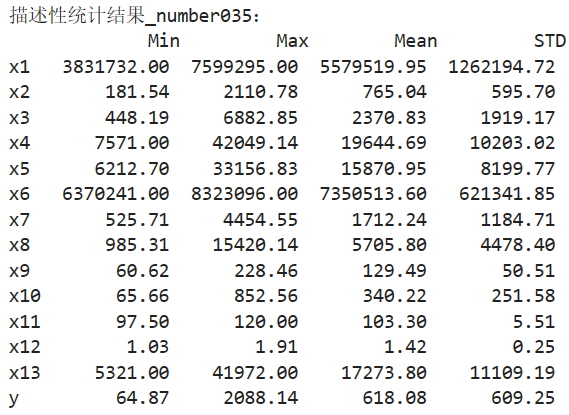

# 描述性统计分析

description = [data.min(), data.max(), data.mean(), data.std()] # 依次计算最小值、最大值、均值、标准差

description = pd.DataFrame(description, index = ['Min', 'Max', 'Mean', 'STD']).T # 将结果存入数据框

print('描述性统计结果_number035:\n',np.round(description, 2)) # 保留两位小数

第二步 相关分析

# 相关性分析 corr = data.corr(method = 'pearson') # 计算相关系数矩阵 print('相关系数矩阵为_number035:\n',np.round(corr, 2)) # 保留两位小数

接下来是作图:

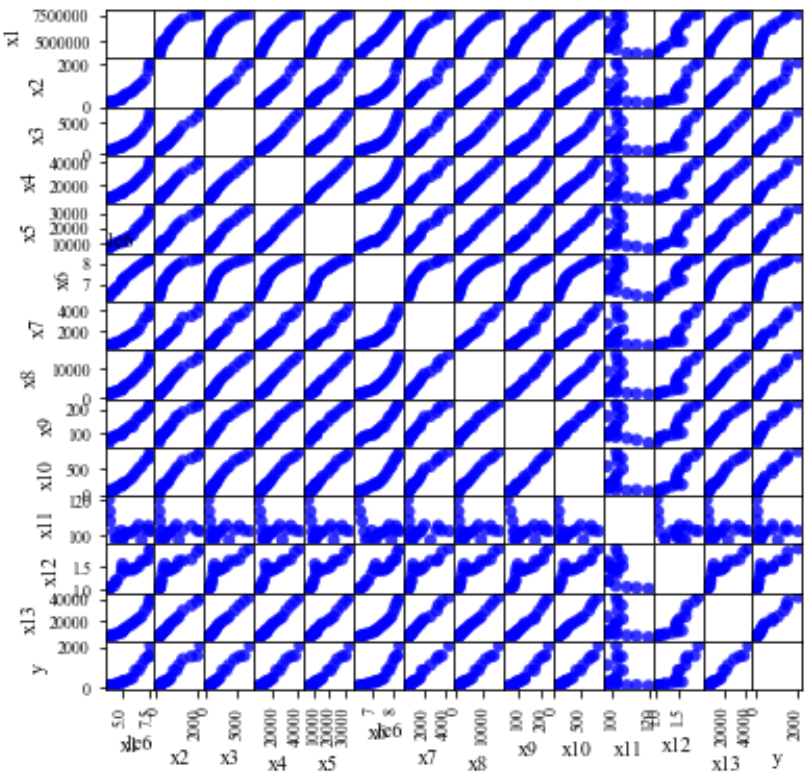

对于分析相关关系,一般有两种常见的图形,一种是散点图,一种是热力图。

- 散点图:可以清晰看到各个坐标点的分布及趋势,对于数据分析者而言,其可以更直观地了解各个维度数据之间的关系,但这种方法也有缺点,即不适合大数据量,因为数据量太大,生成图片速度会很慢,同时图片太多不利于观察;

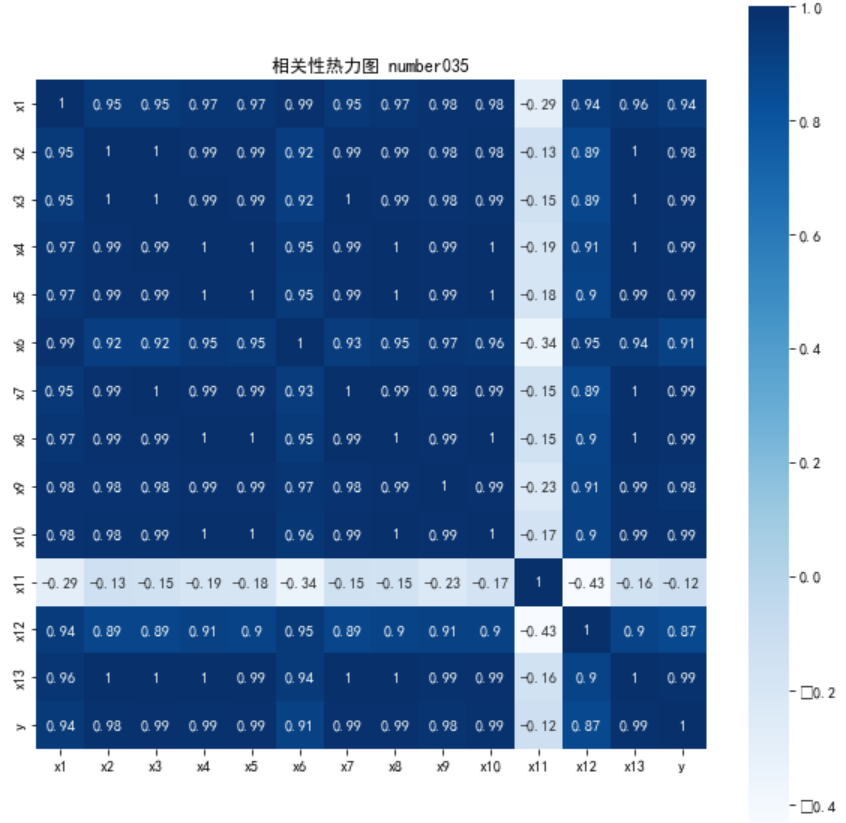

- 热力图:更多从数值或颜色方面,来准确描述各个维度的关系,其传递的信息较少,但比较适合大数据量。

散点图

对于多维数据,需要计算两两之间的相关性

import numpy as np import pandas as pd import matplotlib.pyplot as plt import scipy.stats as stats # 导入数据 data = pd.read_csv('../chap6/data.csv',encoding='utf-8') # 相关性计算 print(data.corr()) # 绘图 fig = pd.plotting.scatter_matrix(data,figsize=(6,6),c ='blue',marker = 'o',diagonal='',alpha = 0.8,range_padding=0.2) # diagonal只能为'hist'/'kde' plt.show()

注:pandas的corr()函数只能计算相关系数r,无法计算p值。

由图可见,x11对应的行和列的相关性不显著(较低)

热力图

# 绘制热力图 import matplotlib.pyplot as plt import seaborn as sns plt.subplots(figsize=(10, 10)) # 设置画面大小 plt.rcParams['font.sans-serif'] = ['SimHei'] sns.heatmap(corr, annot=True, vmax=1, square=True, cmap="Blues") plt.title('相关性热力图 number035') plt.show() plt.close

注:

sns.heatmap(glue, annot=True, linewidth=.5)

- annot:格子中是否有数字标记

- linewidth:各个格子间的缝隙

第三步 变量选择

Lasso的优化目标:

(1 / (2 * n_samples)) * ||y - Xw||^2_2 + alpha * ||w||_1

官网:sklearn.linear_model.Lasso — scikit-learn 1.2.1 documentation

目标:求出w

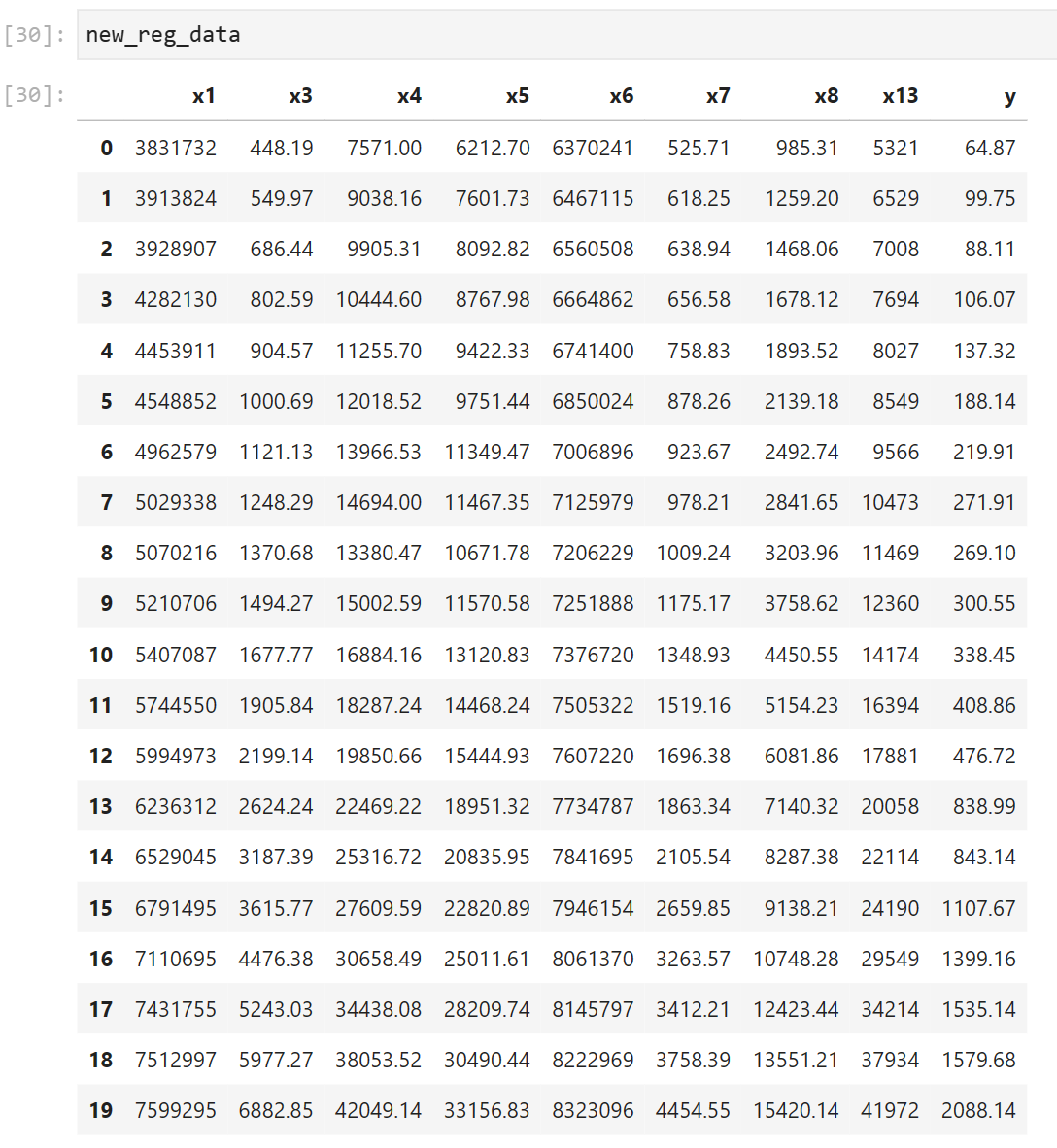

处理数据的思路:通过Lasso()函数,计算相关系数非零的个数,只考虑True的类型,把非零的留下,把零的(非主要因素)去掉

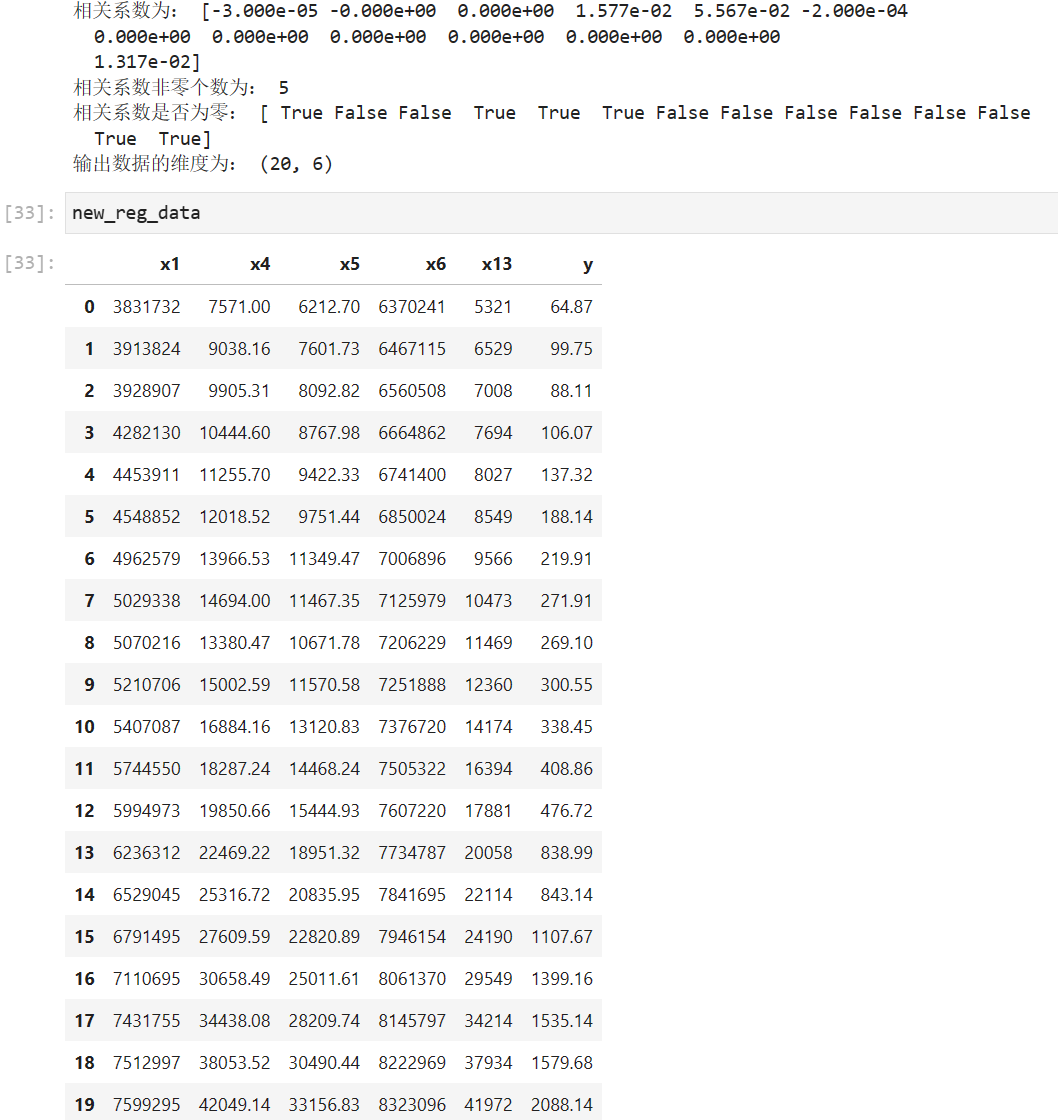

import numpy as np import pandas as pd from sklearn.linear_model import Lasso inputfile = '../chap6/data.csv' # 输入的数据文件 data = pd.read_csv(inputfile) # 读取数据 lasso = Lasso(1000) # 调用 Lasso()函数,设置 λ的值为1000 lasso.fit(data.iloc[:,0:13],data['y']) print('相关系数为:',np.round(lasso.coef_,5)) # 输出结果,保留五位小数 print('相关系数非零个数为:',np.sum(lasso.coef_ != 0)) # 计算相关系数非零的个数 mask = lasso.coef_ != 0 # 返回一个相关系数是否为零的布尔数组 # 通过分析发现,问题出在mask的元素个数上,mask = lasso.coef_!=0可以得到mask具有13个元素,但在new_reg_data = data.iloc[:, mask]中data具有14个column,元素个数不匹配,因此导致index error。 # 解决方案:添加一行mask = np.append(mask,True),将mask的元素补齐到14个。 mask = np.append(mask,True) print('相关系数是否为零:',mask)

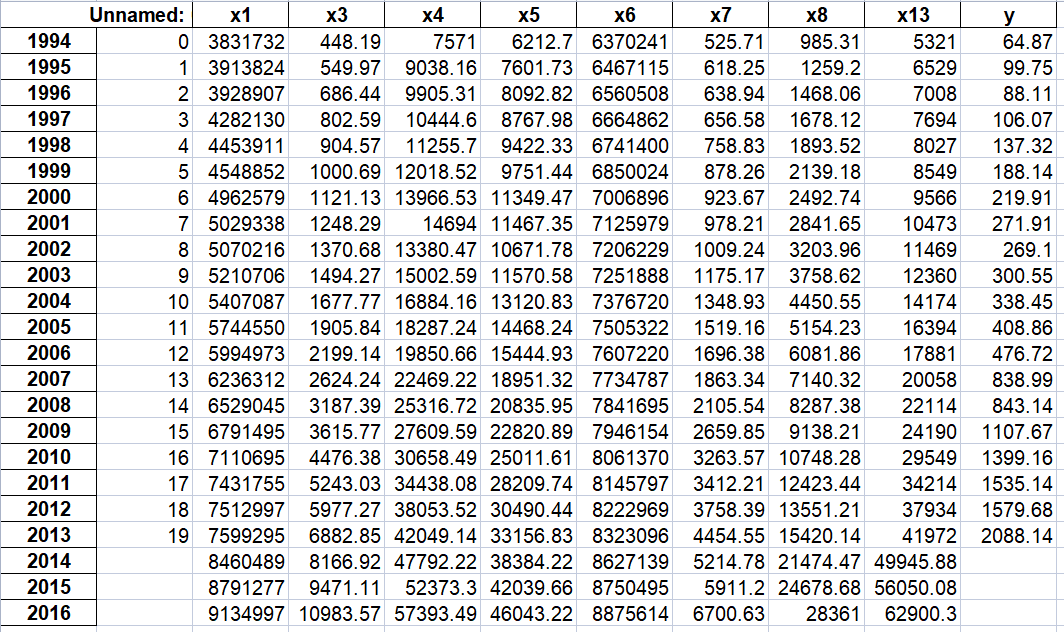

outputfile ='../new_reg_data.csv' # 输出的数据文件 new_reg_data = data.iloc[:, mask] # 返回相关系数非零的数据 new_reg_data.to_csv(outputfile) # 存储数据 print('输出数据的维度为:',new_reg_data.shape) # 查看输出数据的维度

![]()

并且也输出了new_reg_data.csv 数据文件,见下:

![]()

将lambda设为1万时,最后的维数更少了

lasso = Lasso(10000) # 调用 Lasso()函数,设置 λ的值为10000 lasso.fit(data.iloc[:,0:13],data['y']) print('相关系数为:',np.round(lasso.coef_,5)) # 输出结果,保留五位小数 print('相关系数非零个数为:',np.sum(lasso.coef_ != 0)) # 计算相关系数非零的个数 mask = lasso.coef_ != 0 # 返回一个相关系数是否为零的布尔数组 # 通过分析发现,问题出在mask的元素个数上,mask = lasso.coef_!=0可以得到mask具有13个元素,但在new_reg_data = data.iloc[:, mask]中data具有14个column,元素个数不匹配,因此导致index error。 # 解决方案:添加一行mask = np.append(mask,True),将mask的元素补齐到14个。 mask = np.append(mask,True) print('相关系数是否为零:',mask) outputfile ='../new_reg_data10000.csv' # 输出的数据文件 new_reg_data = data.iloc[:, mask] # 返回相关系数非零的数据 new_reg_data.to_csv(outputfile) # 存储数据 print('输出数据的维度为:',new_reg_data.shape) # 查看输出数据的维度

财政收入及各类别收入预测模型

实验要求:用多种预测模型预测2014-2016年的数据

灰色预测算法

GM(1,1)函数

def GM11(x0): #自定义灰色预测函数 import numpy as np x1 = x0.cumsum() #1-AGO序列 z1 = (x1[:len(x1)-1] + x1[1:])/2.0 #紧邻均值(MEAN)生成序列 z1 = z1.reshape((len(z1),1)) B = np.append(-z1, np.ones_like(z1), axis = 1) Yn = x0[1:].reshape((len(x0)-1, 1)) [[a],[b]] = np.dot(np.dot(np.linalg.inv(np.dot(B.T, B)), B.T), Yn) #计算参数 f = lambda k: (x0[0]-b/a)*np.exp(-a*(k-1))-(x0[0]-b/a)*np.exp(-a*(k-2)) #还原值 delta = np.abs(x0 - np.array([f(i) for i in range(1,len(x0)+1)])) C = delta.std()/x0.std() P = 1.0*(np.abs(delta - delta.mean()) < 0.6745*x0.std()).sum()/len(x0) return f, a, b, x0[0], C, P #返回灰色预测函数、a、b、首项、方差比、小残差概率

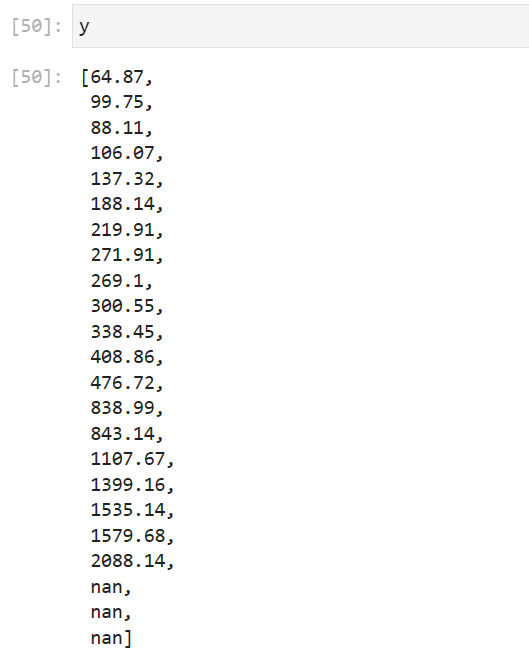

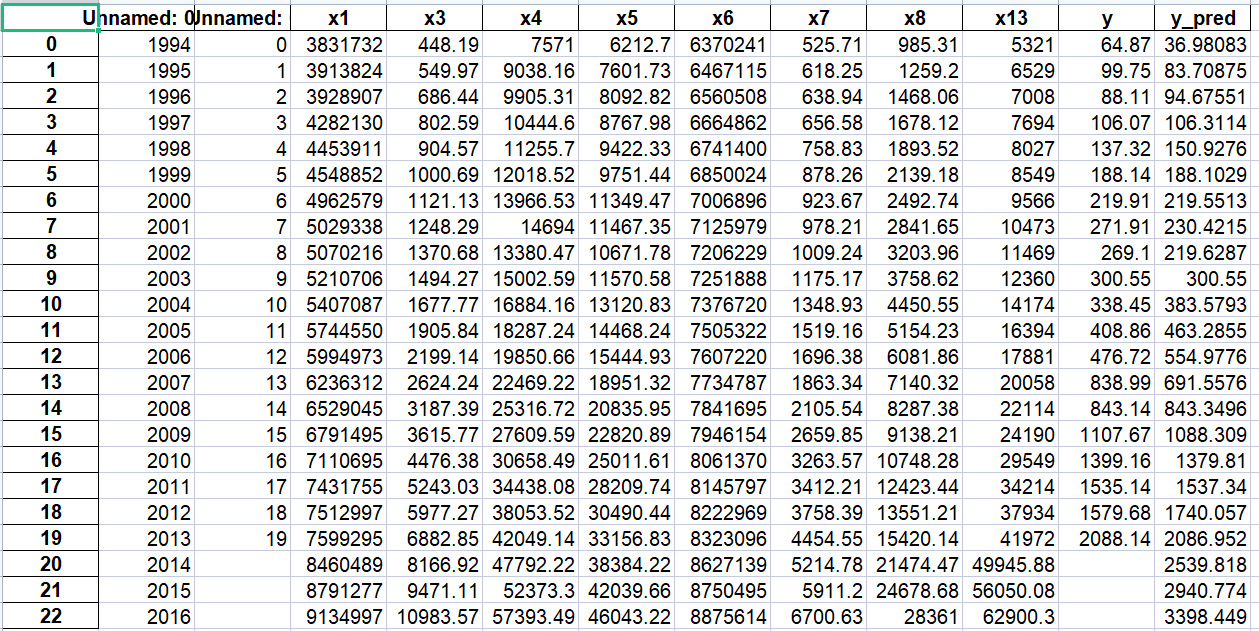

import sys sys.path.append('../chap6') # 设置路径 import numpy as np import pandas as pd from GM11 import GM11 # 引入自编的灰色预测函数 inputfile1 = '../chap6/new_reg_data.csv' # 输入的数据文件 inputfile2 = '../chap6/data.csv' # 输入的数据文件 new_reg_data = pd.read_csv(inputfile1) # 读取经过特征选择后的数据 data = pd.read_csv(inputfile2) # 读取总的数据 new_reg_data.index = range(1994, 2014) # 作用:给数据打上标签(对应年份) new_reg_data.loc[2014] = None new_reg_data.loc[2015] = None new_reg_data.loc[2016] = None l = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] for i in l: f = GM11(new_reg_data.loc[range(1994, 2014),i].values)[0] # 取0,即只取预测值#rx_注意:正确的写法应该为.values,它是dataframe类对象的一个属性,不是方法。 new_reg_data.loc[2014,i] = f(len(new_reg_data)-1) # 2014年预测结果 new_reg_data.loc[2015,i] = f(len(new_reg_data)) # 2015年预测结果 new_reg_data.loc[2016,i] = f(len(new_reg_data)+1) # 2016年预测结果 new_reg_data[i] = new_reg_data[i].round(2) # 保留两位小数 outputfile = '../chap6/new_reg_data_GM11_2016.xls' # 灰色预测后保存的路径 y = list(data['y'].values) # 提取财政收入列,合并至新数据框中 y.extend([np.nan,np.nan,np.nan])

生成文件

查看此时的y:

注意

y.extend([np.nan,np.nan,np.nan])

此句很重要!本人就因为没有检查到这句而一直报错!(ValueError: Length of values (22) does not match length of index (23))

new_reg_data['y'] = y new_reg_data.to_excel(outputfile) # 结果输出 print('number_035预测结果为:\n',new_reg_data.loc[2014:2016,:]) # 预测结果展示

支持向量机

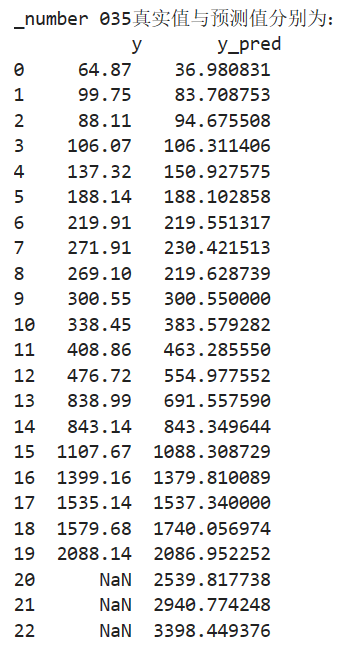

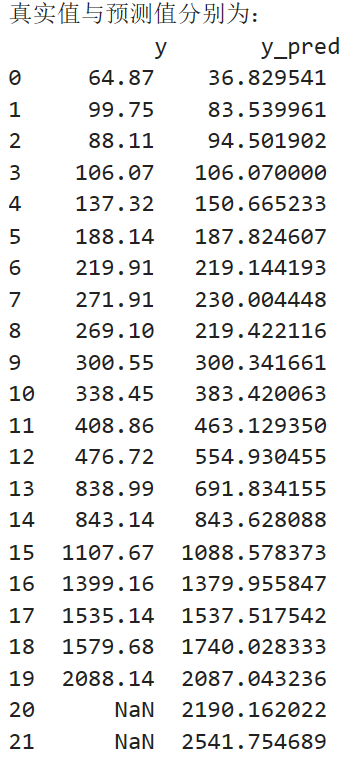

import matplotlib.pyplot as plt from sklearn.svm import LinearSVR plt.rcParams['font.sans-serif'] = ['SimHei'] plt.rcParams['axes.unicode_minus'] = False inputfile = '../chap6/new_reg_data_GM11_2016.xls' # 灰色预测后保存的路径 data = pd.read_excel(inputfile) # 读取数据 feature = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] # 属性所在列 data_train = new_reg_data.loc[range(1994,2014)].copy() # 取2014年前的数据建模 data_mean = data_train.mean() data_std = data_train.std() data_train = (data_train - data_mean)/data_std # 数据标准化 x_train = data_train[feature].values # 属性数据 y_train = data_train['y'].values # 标签数据 linearsvr = LinearSVR() # 调用LinearSVR()函数 linearsvr.fit(x_train,y_train) x = ((data[feature] - data_mean[feature])/data_std[feature]).values # 预测,并还原结果。 data['y_pred'] = linearsvr.predict(x) * data_std['y'] + data_mean['y'] outputfile = '../chap6/new_reg_data_GM11_revenue(1).xls' # SVR预测后保存的结果 data.to_excel(outputfile) print('_number 035真实值与预测值分别为:\n',data[['y','y_pred']]) fig = data[['y','y_pred']].plot(subplots = True, style=['b-o','r-*'],title= 'Forecast chart of fiscal revenue influencing factors from 2014 to 2016 _number 035') # 画出预测结果图 # plt.title('财政收入影响因素预测图(2014-2016年) _number 035',fontsize=20) plt.show()

查看exel表,可获得2014~2016的财政收入预测值:

附:书中的代码及书中原题的解答

(1)灰色预测算法

GM(1,1)函数

def GM11(x0): #自定义灰色预测函数 import numpy as np x1 = x0.cumsum() #1-AGO序列 z1 = (x1[:len(x1)-1] + x1[1:])/2.0 #紧邻均值(MEAN)生成序列 z1 = z1.reshape((len(z1),1)) B = np.append(-z1, np.ones_like(z1), axis = 1) Yn = x0[1:].reshape((len(x0)-1, 1)) [[a],[b]] = np.dot(np.dot(np.linalg.inv(np.dot(B.T, B)), B.T), Yn) #计算参数 f = lambda k: (x0[0]-b/a)*np.exp(-a*(k-1))-(x0[0]-b/a)*np.exp(-a*(k-2)) #还原值 delta = np.abs(x0 - np.array([f(i) for i in range(1,len(x0)+1)])) C = delta.std()/x0.std() P = 1.0*(np.abs(delta - delta.mean()) < 0.6745*x0.std()).sum()/len(x0) return f, a, b, x0[0], C, P #返回灰色预测函数、a、b、首项、方差比、小残差概率

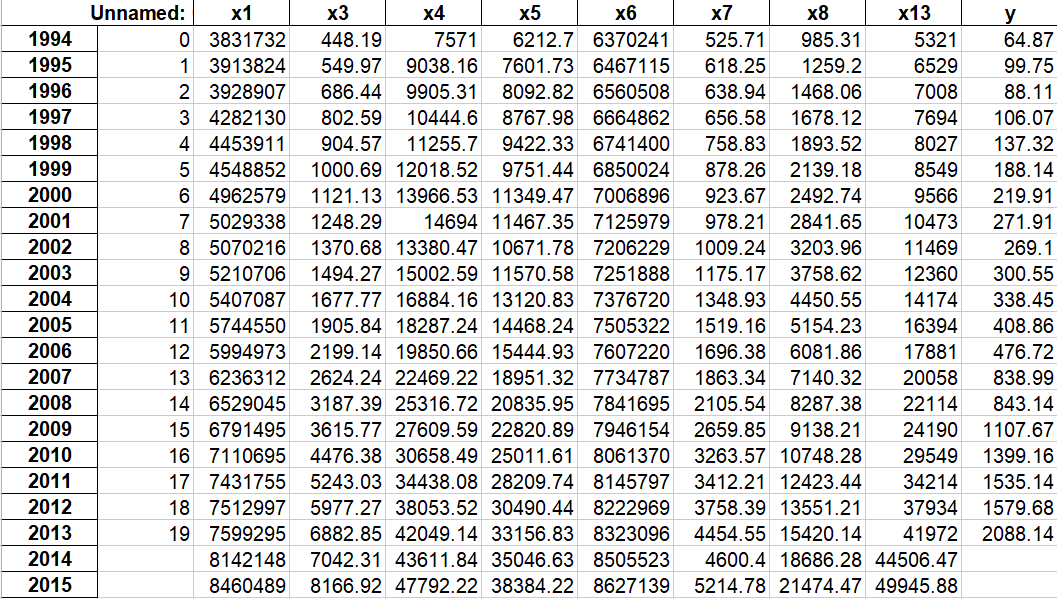

import sys sys.path.append('../chap6') # 设置路径 import numpy as np import pandas as pd from GM11 import GM11 # 引入自编的灰色预测函数 inputfile1 = '../chap6/new_reg_data.csv' # 输入的数据文件 inputfile2 = '../chap6/data.csv' # 输入的数据文件 new_reg_data = pd.read_csv(inputfile1) # 读取经过特征选择后的数据 data = pd.read_csv(inputfile2) # 读取总的数据 new_reg_data.index = range(1994, 2014) # 作用:给数据打上标签(对应年份) new_reg_data.loc[2014] = None new_reg_data.loc[2015] = None l = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] for i in l: f = GM11(new_reg_data.loc[range(1994, 2014),i].values)[0] # 取0,即只取预测值 #rx_注意:正确的写法应该为.values,它是dataframe类对象的一个属性,不是方法。 new_reg_data.loc[2014,i] = f(len(new_reg_data)-1) # 2014年预测结果 new_reg_data.loc[2015,i] = f(len(new_reg_data)) # 2015年预测结果 new_reg_data[i] = new_reg_data[i].round(2) # 保留两位小数 outputfile = '../chap6/new_reg_data_GM11.xls' # 灰色预测后保存的路径 y = list(data['y'].values) # 提取财政收入列,合并至新数据框中 y.extend([np.nan,np.nan]) new_reg_data['y'] = y new_reg_data.to_excel(outputfile) # 结果输出 print('预测结果为:\n',new_reg_data.loc[2014:2015,:]) # 预测结果展示

(2)SVR算法 之 LinearSVR

注意:横向对比之后发现各个数据的量纲不同,因此必须做正则化

import matplotlib.pyplot as plt from sklearn.svm import LinearSVR inputfile = '../chap6/new_reg_data_GM11.xls' # 灰色预测后保存的路径 data = pd.read_excel(inputfile) # 读取数据 feature = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] # 属性所在列 data_train = new_reg_data.loc[range(1994,2014)].copy() # 取2014年前的数据建模 data_mean = data_train.mean() data_std = data_train.std() data_train = (data_train - data_mean)/data_std # 数据标准化 x_train = data_train[feature].values # 属性数据 y_train = data_train['y'].values # 标签数据 linearsvr = LinearSVR() # 调用LinearSVR()函数 linearsvr.fit(x_train,y_train) x = ((data[feature] - data_mean[feature])/data_std[feature]).values # 预测,并还原结果。 data['y_pred'] = linearsvr.predict(x) * data_std['y'] + data_mean['y'] outputfile = '../chap6/new_reg_data_GM11_revenue.xls' # SVR预测后保存的结果 data.to_excel(outputfile) print('真实值与预测值分别为:\n',data[['y','y_pred']]) fig = data[['y','y_pred']].plot(subplots = True, style=['b-o','r-*']) # 画出预测结果图 plt.show()

(3)GM(2,1) 算法

(4)ARIMA算法

4、拓展思考

浙公网安备 33010602011771号

浙公网安备 33010602011771号