年中盘点 | 2022年,PaaS 再升级

作者丨刘世民(Sammy Liu)

全文共7741个字,预计阅读需要15分钟

过去十五年,是云计算从无到有突飞猛进的十五年。PaaS作为云计算的重要组成部分,在伴随着云计算高速发展的同时,在云计算产业链中的关键性作用日渐凸显。关于PaaS,很多人都认同一个观点,在公有云上,除了IaaS和SaaS,其余的都是PaaS。但PaaS到底是什么?它从哪里来,将到哪里去?PaaS有哪些细分领域?哪些厂商是PaaS市场领导者?PaaS和现在流行的容器管理平台、企业中台和低代码平台之间的关系又是什么?这些问题的答案,向来是众说纷纭、莫衷一是。要回答这些问题,且听笔者为您娓娓道来。

第一部分:什么是PaaS

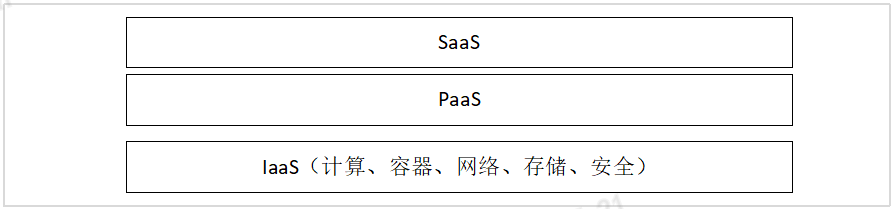

(一)宏观上,PaaS是处于IaaS和SaaS之间的平台层。

PaaS,Platform as a Service,平台即服务。它是一种云计算服务,向使用者提供云上应用程序所需的编程语言、库、服务、工具和解决方案。使用者无需管理或控制底层云基础设施(包括网络、服务器、操作系统或存储),但需管理已部署的应用程序,并负责配置应用程序托管环境。在云计算的典型层级中,PaaS层介于IaaS层和SaaS层之间。

图1 PaaS层介于IaaS层和SaaS层之间

值得一提的是,Gartner将容器归为IaaS层。Gartner将虚拟机类IaaS服务称为Cloud Compute Infrastructure Services (Instance IaaS),比如Amazon EC2,Alibaba ECS等;将容器管理类IaaS服务称为Cloud Container Management Infrastructure Services (cIaaS),比如Amazon Elastic Container Service (ECS),Amazon Elastic Container Service for Kubernetes (EKS),以及Google Kubernetes Engine等。

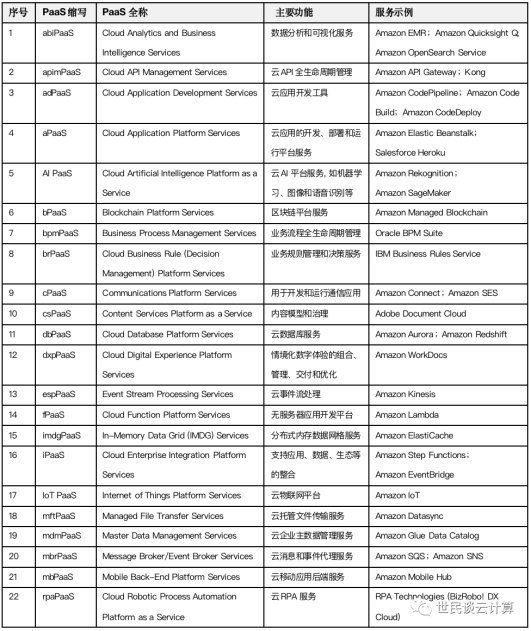

(二)具体上,Gartner将PaaS分为22个子类。

在其《Platform as a Service: Definition, Taxonomy and Vendor Landscape》报告中,Gartner收集了来自全球超过360家供应商的22类PaaS产品和服务。下表按PaaS名称排序。

表1 Gartner对PaaS的分类

笔者要对上表中的aPaaS做下特别说明。 aPaaS,Cloud Application Platform Service,Gartner对它的定义是:云上应用的开发、部署和运行平台,并将其分为两类:

- 一类是高控制(High-control)aPaaS,也叫pro-code aPaaS。这类aPaaS平台向IT专业开发人员提供传统编程环境。目前,绝大多数的提供商提供的是这类平台,包括Amazon Elastic Beanstalk、Salesforce Heroku、Red Hat OpenShift等。

- 另一类是高生产率(High-productivity)aPaaS,也叫low-code和no-code aPaaS。这类aPaaS平台向业务人员和平民开发人员提供低代码或零代码开发环境。典型产品如Mendix、OutSystems。

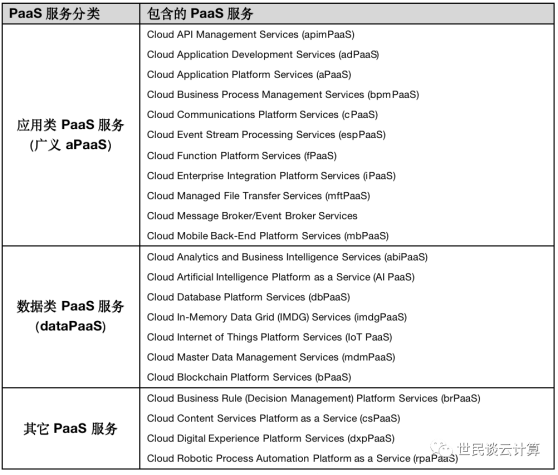

笔者把Gartner定义的aPaaS看作狭义aPaaS。广义aPaaS应包含更多的内容,具体见表2。不得不说,虽然表1非常有助于我们了解到底有哪些PaaS服务,但也实在是太细了,也说明目前PaaS市场的碎片化特征比较明显。笔者试图将这22种PaaS服务分为三大类,见表2。笔者把Gartner定义的aPaaS看作狭义aPaaS,表2中的广义aPaaS包含了更多的内容。

表2 PaaS服务大类

表2的分类可能不是非常准确。严格来说,所有PaaS服务都是面向开发者的,但表2中的三大类PaaS之间还是有所区别的:应用类PaaS服务(广义aPaaS)是云上应用开发平台及相关组件,数据类PaaS服务更多的是向业务提供数据分析和智能能力,其它PaaS服务则是在特定领域提供平台式服务。本文后续提到的aPaaS,都指的是广义aPaaS。

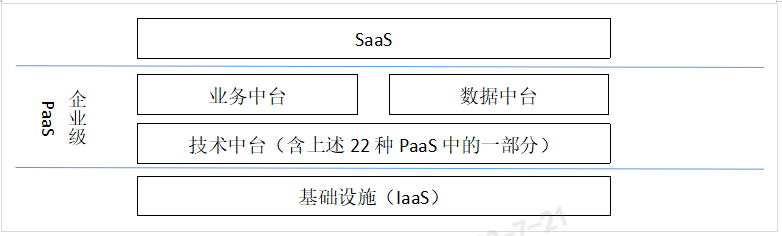

(三)从企业视角来看,PaaS又可分为技术PaaS和业务PaaS。

图2 企业级PaaS

现在IT发展水平较先进的企业中,基于技术性PaaS平台,往往会构建企业技术中台;基于技术中台,又会构建企业级业务性PaaS平台,包括业务中台和数据中台。业务中台提供可共享复用的业务能力,数据中台提供可共享服务的数据服务。

因此,可以认为,企业级PaaS平台由技术性PaaS平台和业务性PaaS平台构成,企业中台和企业PaaS大体上是同一个概念,或者说两者高度重合。

第二部分:PaaS的发展简史

PaaS的发展史,用两句话就可高度概况:PaaS的发展与云计算的发展相伴相随;aPaaS代表了PaaS过去这十五年。因此,过去往往把aPaaS和PaaS这两概念画等号。

2006年,Amazon Web Services(中文名:亚马逊云科技)正式推出并商业化,这被视为公有云的发端。2007年,Salesforce发布force.com,其目的是支持第三方客户在其上开发、部署和管理应用,这被视为公有云PaaS的发端。此后,同类平台如雨后春笋般发展起来,Google在2008年发布GAE,新浪在2009年发布SAE。2010年,Heroku被Salesfore收购。2011年,亚马逊云科技发布Beanstalk平台,红帽发布OpenShift平台,VMware发布CloudFoundry。2015年,IBM开始构建Bluemix平台。2016年起,国内PaaS平台建设加速。阿里巴巴、华为等科技巨头开始发力公有云PaaS,一批初创型PaaS服务公司涌现在市场中。

根据《赛迪顾问:2021 2022年中国PaaS市场研究年度报告》,aPaaS在整体PaaS 场中应用最多。aPaaS能够为应用开发和运行提供丰富的组件和环境,帮助企业快速构建应用、智能化管理应用,2021年全球aPaaS在整体PaaS市场中的应用最多,占比为38.3%。

图3 2021年全球PaaS市场产品结构(来源:赛迪顾问)

图3 2021年全球PaaS市场产品结构(来源:赛迪顾问)

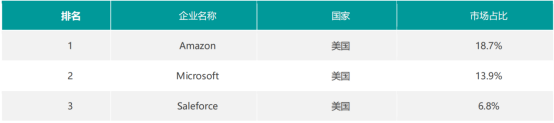

厂商方面,亚马逊云科技是全球PaaS市场第一大厂商,微软和Salesfore紧随其后。Amazon作为全球云服务领域的头部厂商,利用其在全球的26个地理区域中的84个可用区和300多个边缘节点,能够为全球大部分的国家和地区提供全面的PaaS 服务,占全球PaaS 市场规模的18.7%。

表3 2021年全球PaaS市场厂商TOP3(来源:赛迪顾问)

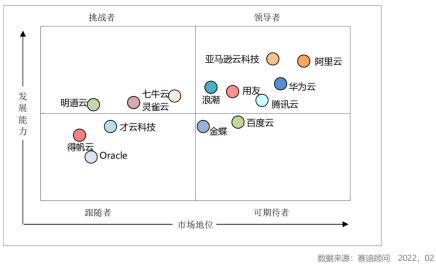

在国内PaaS市场,公有云占比高超过60%,阿里云、亚马逊云科技(亚马逊云科技)、华为云、腾讯云等公有云巨头处于领导者象限。

图4 2021年中国PaaS市场厂商竞争力象限分析图(来源:赛迪顾问)

第三部分:PaaS再升级

PaaS当下这次再升级,也可用两句话高度概况:aPaaS日臻成熟,新兴低代码平台崛起,iPaaS将迎来新发展机会;数据类PaaS将异军突起,将对aPaaS形成赶超。下面从这两个方面来分别介绍。

(一)aPaaS日臻成熟,三个趋势凸显。

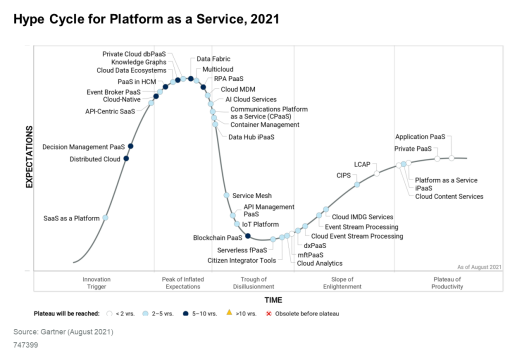

在笔者看来,经过近15年的发展,传统的面向专业开发者的aPaaS平台已日臻成熟,使用也非常普及。从Gartner的PaaS 炒作曲线中也可以看出,aPaaS目前已处于发展成熟期。

图5 2021年PaaS炒作曲线(来源:Gartner)

当然,这不是说aPaaS已到天花板而将不再发展。笔者认为aPaaS接下来有三个主要发展趋势:

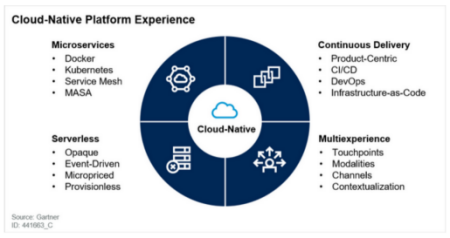

一是云开发平台的云原生化。

应用的云原生化必然要求aPaaS平台云原生化。如图6所示,Gartner预测,云原生PaaS平台将具有四个特点:微服务、持续发布、无服务化和多重体验。Garter预计,到2025年,云原生平台将成为超过95%的新兴企业的基础应用平台,而2021年这一比例还不到40%。

图6 云原生PaaS平台的四大特征(来源:Gartner)

二是开发平台的低代码化。低代码开发平台(LCAP)兴起,有望成为aPaaS的一大分支。

低代码开发平台(LCDP)是无需编码或通过少量代码就可以快速生成应用程序的开发平台。通过可视化应用程序开发的方法,使具有不同经验水平的开发人员可以通过图形化的用户界面,使用拖拽组件和模型驱动的逻辑来创建网页和移动应用程序。

2014年,研究机构Forrester正式提出了“低代码”概念,Gartner随后用基于aPaaS的高生产力平台(hpaPaaS)来命名这一品类,Microsoft、Mendix等深耕低代码头部企业也逐步入局。笔者认为,hpaPaaS属于狭义aPaaS领域中的一个新兴分支,是一种云上应用新型开发、部署和运行平台。

在笔者看来,随着软件人力成本持续上升,以及企业数字化转型带来的需求量大幅增加,低代码平台的价值将逐步显现,应用也会越来越广泛。它的出现改变了现有应用开发模式,能增加广义开发人员的数量,应用交付速度得以加快,企业IT活动得以降本增效。

Gartner预测,到2025年,企业开发的新应用程序中有70%将使用低代码或无代码技术,而2020年这比率还不到25%。

笔者认为,这种新型aPaaS平台一定未来可期。虽然Gartner的炒作曲线中,LCAP已经处于成熟期,但笔者在调研国内市场十余家低代码平台后还是认为其目前仍然处于发展早期,产品成熟度有待进一步提升。笔者期待各大公有云上低代码平台的地位得以提升。低代码开发平台必将成为公有云PaaS平台的重要组成部分。

三是iPaaS的重要性将会进一步提升。

iPaaS用于企业级集成。过去,ESB(Enterprise Service Bus,企业服务总线)承担了企业服务整合的职能。如今的多云和混合云时代,企业集成需求更加丰富,如应用与应用之间的集成、企业和企业之间的数据交换、公有云到私有云以及多云之间的协同、设备到设备之间的集成,还有企业和生态合作伙伴之间的对接等。这些都将持续提升iPaaS的重要性。

(一)数据类PaaS服务是哪些?

一类是云数据库服务,包括关系型数据库和非关系型数据库,统称为dbPaaS。

亚马逊云科技提供了八大类十余种数据库服务,如图7所示。

图7 亚马逊云科技八大类数据库服务(来源:亚马逊云科技官网)

第二类是数据分析服务,统称为abiPaaS。

如图8所示,亚马逊云科技提供了交互式查询、大数据处理、日志分析和搜索分析、实时分析、数据仓库和可视化等数据分析类服务。其中,Amazon EMR用于大规模数据处理,支持Hadoop、Spark等开源处理项目。Amazon MSK用于实时分析。Amazon Kinesis用于实时数据流收集。Amazon OpenSearch Service是一个基于开源搜索引擎OpenSearch的日志分析与搜索分析工具。Amazon QuickSight用于数据可视化。Amazon Athena使用标准SQL即时分析存储在S3中的数据。Redshift数据仓库服务,可以对PB甚至EB级结构化数据集合执行复杂查询。

图8 亚马逊云科技数据分析服务(来源:亚马逊云科技官网)

第三类是人工智能即服务,称为AI PaaS。

目前,各大公有云都提供了品类丰富的AI服务。亚马逊云科技将其服务分为人工智能(AI)服务和机器学习(ML)服务。其中,AI服务比如文本、图像、视频等处理类服务;ML服务主要是Amazon Sagemaker人工智能平台服务。

图9 亚马逊云科技人工智能服务家族(来源:亚马逊云科技官网)

把这三大类数据服务合并,加上区块链服务,就是图10的样子。这些服务构成了公有云数据类PaaS服务可能是最齐全的大家族。

图10 亚马逊云科技数据类PaaS服务家族(来源:亚马逊云科技官网)

云数据库类服务大家都比较熟悉,无需赘述。数据分析类服务和人工智能服务,两者之间是什么样的关系呢?实际上,两者之间不是孤立的,而是存在紧密的联系。主要有两种关系:

一种是数据分析服务于人工智能。

此类场景中,数据分析服务对源数据进行收集、筛选和清洗,并将处理后的数据作为人工智能服务的训练数据,最后产生推荐模型和部署为推荐服务。这种关系比较常见。

图11 数据分析服务于人工智能(来源:亚马逊云科技官网)

另一种是人工智能服务于数据分析。

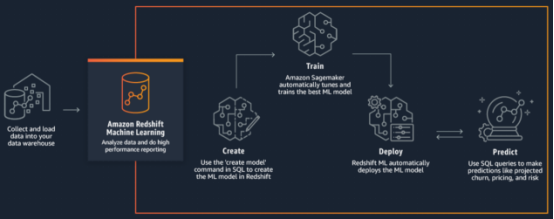

亚马逊云科技多数数据分析服务都集成了人工智能服务,比如Redshift ML、Athena ML、Quicksight ML等服务。以发布于2021年5月的Amazon Redshift ML服务为例,它利用Amazon SageMaker服务,让用户能够用SQL命令创建、训练、部署和使用机器学习(ML)模型。

图12 Amazon Redshift ML服务(来源:亚马逊云科技官网)

如上图所示,数据进入Redshift数仓以后,用户可直接在SQL语句中使用‘create model’命令来创建机器学习模型。然后,Amazon Sagemaker自动创建和训练出ML模型并进行部署,然后用户可以使用SQL语句来进行预测性查询。

(二)为什么未来数据类PaaS将异军突起甚至超越aPaaS?

在赛迪顾问的“2021年全球PaaS市场产品结构”图(图3)中,这三种数据类PaaS分别被称为DBPaaS、BDPaaS和AIPaaS。从全球份额上看,三者的份额加起来都没有aPaaS多。那为什么笔者还认为未来数据类PaaS将异军突起甚至超越aPaaS呢?笔者认为主要原因有三:

1.先做应用建设,再增加数据服务,是几十年来的普遍IT规律。

过去还没有出现云服务的年代,应用都是传统式的。企业往往是先自己开发或购买应用,随后开始支撑业务。随着时间的推移,用户越来越多,数据库中就有了越来越多的数据。此时,企业往往会购买专业的数据分析类软件用于数据分析,那时候主要是制作给领导看的各种报表。但这种数据分析软件,往往都庞大而笨重,成本非常高,价格动辄千万级别。

有了公有云服务后,企业首先在公有云上建设一个应用。搭建过程中,可利用到云上各种服务,实现应用的快速构建,用亚马逊云科技的话说,他们负责做积木(Block),企业的工作就是搭积木(Build)。应用投产并得到验证后,企业会继续对应用做改造和扩充。此时用户越来越多,数据也越来越多,因此需要数据治理平台,可能是S3这样的对象存储,也可能是Redshift这样的数仓,执行简单的命令,就可以立即得到业务洞察,直接反哺业务。要进行预测的话,还可以利用人工智能服务。可见,用更少的钱,以非常小的起点,就可以获取之前上千万美金才能获取的能力,这就是公有云上的优势。

因此,无论是过去还是以前,先搭建应用,再做数据分析,直到人工智能,这是IT业务的基本旅程。aPaaS的主要使命是为了开发者更便捷地搭建、发布和运行应用,而各种数据类PaaS则服务于数据分析和人工智能。

2.业务持续数字化转型,数据量越来越大,对数据服务的要求越来越多,也越来越高。

业务数字化的核心是数据驱动。业务数字化,带来数据量指数型增长,企业对数据存储和计算分析的能力要求不断提升。

一方面,云关系型数据库高速发展。云上数据库性能和便捷性越来越高,而成本却越来越低。以Amazon Aurora为例,它是与MySQL和PostgreSQL兼容的关系数据库。性能和可用性与商用数据库相当,成本只有其 1/10,还大大减轻运维负担,节省运维成本。

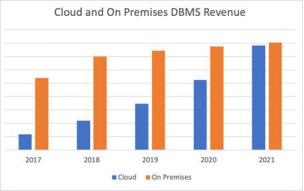

另一方面,由于大数据、物联网、机器学习等应用场景的兴起,非关系型数据的数据量和处理需求增长速度高。Gartner数据显示,2021年非关系型数据库的市场收入达到148亿美元,占总体数据库市场的19%。2017年时,这一比例仅为8%。

从图13可以看出,云上数据库在整个数据库市场的比例逐年快速上升。本地数据库和云上数据库的市场份额已经非常接近,到2021年,已经达到49%。按此趋势,今年(2022年)云数据库将首次超过本地数据库。

图13 2017到2021年本地和云数据市场份额

3.业务持续数字化转型,新一代数字应用的出现,激发了数据类PaaS服务的需求。

《数字化转型知识方法系列之一:数字化转型的基本认识与参考架构》一文指出,数字化转型是顺应新一轮科技革命和产业变革趋势,不断深化应用云计算、大数据、物联网、人工智能、区块链等新一代信息技术,激发数据要素创新驱动潜能,打造提升信息时代生存和发展能力,加速业务优化升级和创新转型,改造提升传统动能,培育发展新动能,创造、传递并获取新价值,实现转型升级和创新发展的过程。

新一代数字化企业级应用的加速迭代和创新,将充分释放PaaS的价值并增加对PaaS的需求,尤其是将带动 AIPaaS、IoTPaaS、bPaaS等数据类PaaS服务在整个PaaS市场的份额进一步扩大。

这种现象,一方面是源自用户对产品的更高要求,他们已经不满足于仅使用基础设施与开发工具。另一方面是面对激烈的市场竞争与客户需求变化,他们需要借助更强大的工具来完成自己的业务创新与应用云上应用部署,这都需要更加敏捷、可扩展、智能的、数据驱动的PaaS服务来实现。

某知名机构2021下半年对国内公有云市场的分析数据表明,AI PaaS在国内各PaaS细分市场中增速最高。

(四)数据类PaaS服务的两个发展趋势

趋势一:一体化。

所谓一体化趋势,是指数据库服务、数据分析服务和人工智能服务构成了一个完整闭环。如图14所示,人、应用程序和设备作为数据源产生数据,原始数据进入数据湖,作为机器学习类服务和数据分析类服务的数据源,它们处理后的数据被保存进关系或非关系型数据库中。此类数据再反哺人、应用程序和设备,比如提供数据报表、画像标签、分析预测等能力,从而促进业务数字化水平,并完成数据处理闭环。

图14 亚马逊云科技上的数据闭环

这种闭环模式,对公有云平台提供商提出了高要求。他们不能再孤立地对待这些服务,而需要打通服务边界,建立数据自由流通的渠道,这反过来又要求打通企业的部门墙,实现数据服务一盘棋。

趋势二:无服务器化(Serverless)。

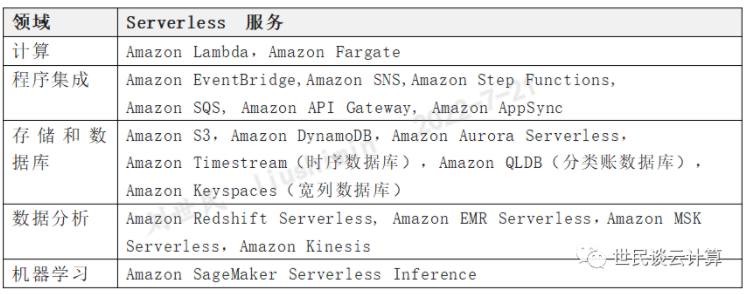

在笔者的另一篇文章《亚马逊云科技15 年:从 Serverful 到 Serverless》中,详细阐述了Serverless。下表是亚马逊云科技已有Serverless服务列表。可以看出,过去亚马逊云科技的Serverless工作主要还是在aPaaS和dbPaaS领域。笔者大胆预测,这两个领域的Serverless化工作接近完成,接下来数据分析和人工智能服务的Serverless化将是他们的工作重心。

表4 亚马逊云科技 Serverless服务(2021年)

关于服务Serverless化的好处,文章中提到了三个直接好处:节省成本、降低技术和管理负担,以及加快应用交付速度,和两个间接好处:讨好用户,以及施压追随者。相信亚马逊云科技后续有越来越多的Serverless化数据分析和人工智能服务推出。

就在几天前(7月12日),亚马逊首席技术官Werner博士在纽约亚马逊云科技峰会上正式宣布Amazon Redshift Serverless GA,这又一次印证了笔者的判断。至此,亚马逊云科技已经完成数据分析三大件(EMR,MSK,Redshift)的Serverless化。

第四部分:PaaS再进化之背景下,国内企业的应对之策

前文厘清了PaaS的概念,阐述了PaaS的发展趋势。过去,是得aPaaS者得PaaS天下,而未来,则是得数据类PaaS者得PaaS天下。在PaaS这种进化升级背景下,我们再来看看各类企业的应对之道。这里主要针对国内企业。

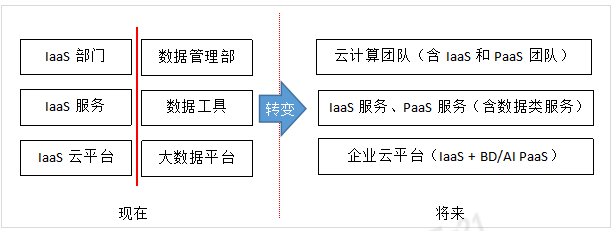

首先说说大中型传统企业。

国内大中型传统企业,很大部分都已完成IaaS云平台的建设,企业上云已完成过半甚至更多。往往都设立了大数据部门,建设了大数据平台。但是,大数据平台和云平台无论在组织结构上还是基础设施上都是分离的。大数据平台基本上都是池化的,买几千台服务器搞个大池子,提供的基本上是人机交互式接口。

很显然,这种模式很难满足这些企业未来的数字化要求。笔者建议做如下改变:

- 将大数据平台和云平台合并,由合并后的新云平台提供服务化的数据分析服务,从而实现大数据平台由池化和工具化,向云化和服务化的转变。

- 将大数据平台团队和云计算团队合并,大数据平台团队成为云计算团队的一部分,即大数据团队成为云计算部门中的大数据PaaS团队。

图15 大型传统企业的PaaS转型

引申一下,现在大中型传统企业所说的“上云”,往往就是其字面意思,即“把应用搬到云上”,也就是把系统从小机、物理机或VMware虚拟机上搬到云虚拟机上,用到的还只是云的计算、存储、网络和数据库等基础能力。更高层次的“上云”,应该是“云化”,包括:基础设施(含大数据平台和人工智能平台)云化;开发平台和开发组件上云并aPaaS化;应用云原生化;业务、数据和智能能力中台化,并建立必要的配套机制,使其得到广泛应用。关于企业上云,笔者在另一篇文章《为什么企业全面云化需要IT战略支撑和驱动》中有所谈及。

再来说说国内公有云厂商。

国内几个大型公有云厂商,近年不约而同地宣告要把发展PaaS作为未来的重点发力方向。那么,根据前述观点,他们需把工作重心放到一体化、Serverless化的数据类PaaS服务上。笔者多个深度使用国内公有云服务的朋友都反馈,国内公有云的IaaS服务离亚马逊云科技的距离其实不大,但数据分析和人工智能类服务的差距还相当大。

再说说国内行业云提供商。

国内行业云提供商很多,但似乎没几家真正成气候的。从IaaS角度,行业云的产品和市场实力、规模自然没法和大型公有云相提并论,因此,只拼IaaS那肯定是拼不过的。那就只能在PaaS和SaaS上发力了。

从PaaS角度,行业云要将其行业属性注入,尤其是要注入数据类PaaS服务。看到有好几家行业云,主要还是做卖IaaS生意,数据分析服务没有,人工智能服务没有。没有带有行业属性并且自己大规模深度使用的PaaS服务,那行业云就无法成为真正的行业云。

最后说说中小企业。

上公有云是中小企业的最佳选择。企业创立之初,就能利用到业界最新最领先的云服务,包括PaaS服务,聚焦业务发展,这在没有公有云的年代是难以想象的。根据前面提到的IT旅程,由应用创建开始,到数据分析,到人工智能,充分利用云上的各种服务,打造先进的云原生应用系统,为业务发展提供灵活而强大的支撑力和驱动力。

第五部分:小结

综上所述,PaaS现阶段的再升级路径,是在由以应用类aPaaS服务为中心向以数据类PaaS服务为重心发展。

这种进化升级趋势,和时下流行的数字化转型密不可分。数字化转型以业务模式转型和业务流程效率提升为目标,以IT技术作为支撑,是IT技术的综合运用。“以云为体,数智为用”,即以云为体系和基座,以人工智能、大数据、区块链等新一代IT技术的综合运用来解决系统化问题。曾经有位领导问我,数字化应用到底是什么样的。我回答道,通常来说,使用大数据服务和人工智能服务越多的应用,其数字化程度往往越高。下面的曲线可能不太精确,但笔者坚定地认为,数据类PaaS,特别是数据分析和人工智能类服务,是提升业务数字化水平的利器。

图16 数据类PaaS服务的运用和业务数字化水平之间的关系

PaaS的这次再升级,不是以人的意志为转移的,而是和这轮波澜壮阔的数字化转型发展大潮密不可分。

感谢您的阅读,欢迎扫码关注本人的公众号“世民谈云计算”: